[ad_1]

امسال به سختی به ارواح و ارواح هالووین احتیاج دارد تا برای سرمایه گذاران ترسناک باشد.

آنها مانند یک ریچوش تماشایی در برابر سریعترین بازار خرس ثبت شده مقاومت کردند و اکنون تا پایان ماه اکتبر با لرزش سهام به شدت لنگ می زنند. با تشکر از ویروس احیاگر ، روند کند رشد اقتصادی و انتخابات ریاست جمهوری آمریکا برای آن.

وال استریت که هنوز در آستانه تغییر تقویم به دو ماه گذشته است ، از بیشترین رتبه بندی ترسیده است:

استیو Chiavarone ، مدیر نمونه کارها و استراتژیست سهام در Federated Hermes

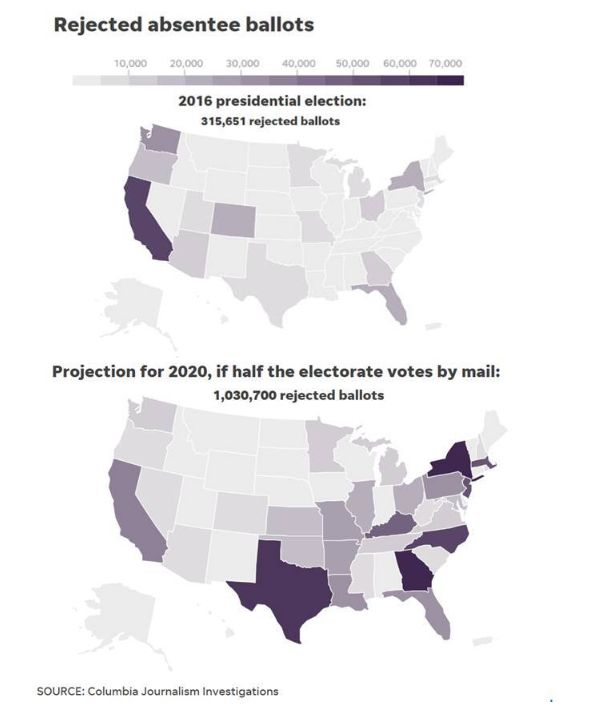

با رای گیری از طریق پست ، که می تواند بالقوه بیش از 40-50٪ از آرا در سال 2020 را به خود اختصاص دهد ، با توجه به الگوهای تاریخی ، می توانیم بیش از 1 میلیون برگ رد شده در انتخابات آینده را ببینیم ، که 3 برابر بیشتر از چهار سال قبل رد شده است این ممکن است عامل تعیین کننده در کشورهای مهم نبرد باشد. در اینجا خطر دستیابی به یک انتخابات قابل رقابت است که در ماه دسامبر برگزار می شود و در نهایت توسط دادگاه ها تصمیم گیری می شود. در همین حال ، بازار باید با عدم اطمینان سیاسی و اقتصادی بیشتری دست و پنجه نرم کند ، در حالی که مذاکرات مربوط به محرک های مالی تا زمان روی کار آمدن دولت جدید در اواخر ژانویه به پس زمینه رانده می شود.

جیسون توماس ، رئیس تحقیقات جهانی در گروه کارلایل

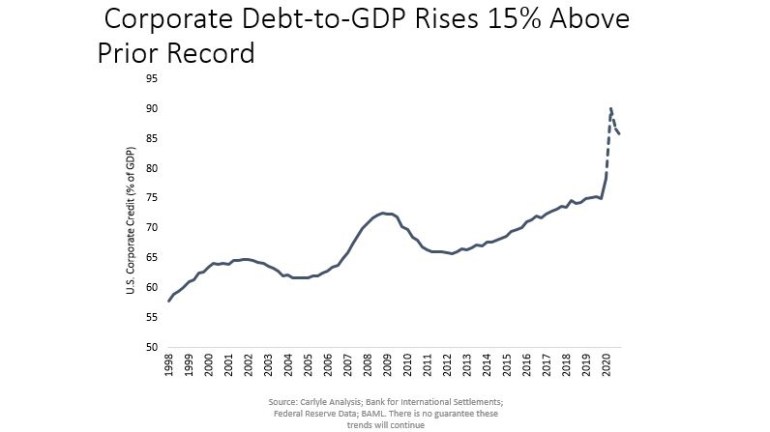

بدهی شرکت ها در ایالات متحده به بالاترین رکورد نسبت به تولید ناخالص داخلی در سال 2020 رسیده است. با در نظر گرفتن بدهی رو به رشد صادر شده در سال 2020 و خالص سازی بازسازی ، به نظر می رسد این نسبت در سال جاری 15 درصد دیگر افزایش یابد. نسبت موثر خدمات بدهی در سطوح قابل مقایسه با سال 2001 – و بالاتر از سال 2009 – که نرخ های پیش فرض وام بزرگسالان به 8٪ می رسد ، باقی مانده است. به جای اوج شدید و کاهش سریع سریع ، نرخ های پیش فرض ممکن است برای مدت زمان طولانی همچنان بالا بمانند ، و پیش فرض هایی که در غیر این صورت در سال 2020 اتفاق می افتد ، به سادگی به آینده هدایت می شوند.

ایوان براون ، رئیس استراتژی چند دارایی در مدیریت دارایی UBS

همبستگی 63 روزه متحرک بین طلا و شاخص S&P 500 در بیشتر سالهای 2020 مثبت است. این بدان معناست که طلا دیگر ممکن است به عنوان یک بالاست قابل اعتماد برای اوراق بهادار در دوره های خطر ناشی از ترس تهدید برای فعالیت اقتصادی نباشد. . ما این پویایی را به پیوند قوی بین نرخ طلا و نرخ بهره واقعی مطابق با موضع و چشم انداز سیاست پولی فعلی نسبت می دهیم.

بن ایمونز ، مدیر عامل استراتژی کلان در مشاوران جهانی Medley

بحران Covid-19 شرکت های تولید کننده واکسن را مجبور به خرید یک حق بیمه تاریخی برای S&P و همچنین Nasdaq و بخشهایی می کند که در خانه می مانند و یا مجدداً باز می شوند. خطر این است که واکسن از کار بیفتد و توزیع آن با تنش های ژئوپلیتیکی مختل شود. شرکت های واکسن فروشی به فروش می رسانند و اگرچه وزن بازار آنها در شاخص های اصلی کمتر از فناوری یا تولیدکنندگان بزرگ صنعتی است ، اما باید اثر ذخایر واکسن در سال 2021 برای تأثیر آنها بر شاخص های عمده سهام جهانی کنترل شود.

جینا مارتین آدامز ، مدیر ارشد استراتژیک اطلاعات بلومبرگ

من اصلاحات سیاسی / مالیاتی را به عنوان بزرگترین ترس وال استریت برای سال 2021 انتخاب خواهم کرد ، گرچه تا حدودی به انتخابات بستگی دارد. سایر عناصر مورد بررسی من چشم انداز دلار است ، به ویژه با توجه به کسری بودجه فدرال و تمرکز سود در فناوری و ترس از تکرار حباب فناوری.

پیتر چیر ، رئیس استراتژی کلان آکادمی اوراق بهادار

بازده واقعی در ایالات متحده منفی ترین بازده در دو دهه گذشته است. برخی ممکن است استدلال کنند که ضعف دلار خوب است و این یک مزیت رقابتی محسوب می شود ، اما ضعف ساختاری دلار بر من تأثیر می گذارد ، به ویژه هنگامی که ما انتظار داریم مبالغ رکوردی برای اوراق بهادار دولتی داشته باشیم. بازده واقعی در آلمان اکنون “با ما” رقابتی است. پس از بحران بدهی اروپا ، بازدهی اسمی ما برای اروپا جذاب به نظر می رسید ، اما بازده واقعی ما نیز همین بود. آیا این تفاوت واقعی با بازده واقعی منبع مهمی برای خرید اوراق بهادار دولتی خواهد بود؟ این نمودار “من را” می ترساند زیرا من ایده خوبی در مورد معنای واقعی آن و عواقب آن ندارم تا زمانی که بسیاری از افراد در مورد آن بحث کنند.

مارلنا لی ، رئیس راه حل های سرمایه گذاری و رئیس سابق تحقیق در مشاوران صندوق ابعاد

در ماه مارس ، سرمایه گذاران ترسیده از بازارهای سهام و اوراق قرضه گریختند و درآمد بازار پول برای ماه 684 میلیارد دلار بود. آن زمان وحشتناک بود. در دوره شش ماهه از اول آوریل تا 30 سپتامبر ، ارزش سهام جهانی و درآمد ثابت به ترتیب 29.54٪ و 3.16٪ بازگشتند. فکر کردن در مورد تأثیری که بر رفاه مالی بسیاری از پس اندازکنندگان خواهد گذاشت ترسناک است.

وینسنت دلور ، مدیر استراتژی کلان جهانی در StoneX Group Inc.

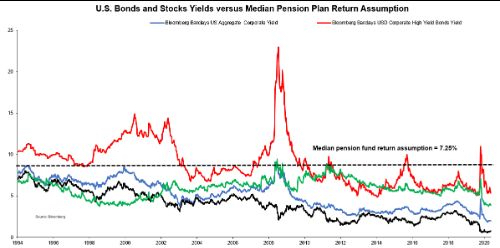

صندوق های بازنشستگی ایالات متحده تخمین می زنند که آنها با مخلوط کردن دارایی هایی که به طور متوسط کمتر از 3 درصد بازده دارند ، 7.25 درصد از سهام خود را به دست می آورند. حتی اگر صندوق های بازنشستگی فقط در سودآورترین دارایی (ناخواسته) سرمایه گذاری کنند ، با این وجود ریسک می کنند که تعهدات امانتداری آنها را نقض کند ، حدود 200 واحد پایه هدف خود را از دست می دهند. چیزی برای دادن: یا قیمت دارایی ها به طور دسته جمعی برای بازگرداندن بازده طبیعی انتظار کاهش می یابد (که این امر باعث بحران فوری پرداخت بدهی برای بیشتر صندوق های بازنشستگی می شود) ، یا صندوق های بازنشستگی “به دلیل عدم فرصت های سرمایه گذاری مجدد سودآور” از هزاران نفر از کار اخراج می شوند ” . در هر صورت ، بیشتر برنامه های بازنشستگی به تعهدات قراردادی خود عمل نمی کنند.

لیز آن ساندرز ، استراتژیست ارشد سرمایه گذاری در چارلز شواب شرکت.

اگرچه افزایش دستمزدها از سطح آوریل نشان دهنده اشتغال مجدد افراد بیکار آمریکایی است اما افزایش مداوم از دست دادن شغل های دائمی و افزایش مدت بیکاری گواه اثرات مضر بلند مدت ویروس بر اقتصاد است.

بن ایفرت ، مدیر عامل صندوق های تامینی QVR Advisors

من در بازارهای نوظهور در روزهای گذشته اقتصاددان بودم. بزرگترین تفاوت این است که در وزارت دفاع ، ما قانون و عدم وجود خشونت سیاسی / سیاسی را مسلم می دانیم. طی چهار سال گذشته ، ما شاهد قطبی عظیم و ترویج و عادی سازی خشونت سیاسی در ایالات متحده بوده ایم و اگر بررسی نشود ، به کجا می تواند برسد.

لورن گودوین ، اقتصاددان و استراتژیست اوراق بهادار با دارایی های متعدد در New York Life Investments

مشارکت نیروی کار در بهترین سن خود از زمان شروع بحران کوید به شدت کاهش یافته است و پیشرفتهای حاصل در آخرین گسترش را پاک می کند. پس از بازگشت اولیه ، مشارکت مجدداً کاهش یافت ، و این نشان می دهد که اقدامات برای حمایت از سیاست ایالات متحده ، مردم را به سمت شغل خود سوق نداده است. نتیجه اصطکاک بازار کار احتمالاً موجب کندی بهبود اقتصادی ، تشدید نابرابری در درآمد و ایجاد پیامدهای طولانی مدت برای رشد اقتصادی و ثبات مالی می شود.

کریس مورفی ، رئیس مشترک استراتژی مشتقات در گروه بین المللی Susquehanna

VIX بیش از 40 دلار برای اولین بار در بیش از 90 روز بسته شد. این از سال 1990 تاکنون 10 بار اتفاق افتاده است و S&P 500 دو هفته بعد به طور متوسط 1.1 درصد دیگر افت کرده است. حتی ترسناک تر؟ راسل 2000 دو هفته بعد به طور متوسط 4.7٪ سقوط کرد.

کتی کوچ ، رئیس مشترک سرمایه ثابت در Goldman Sachs Asset Management

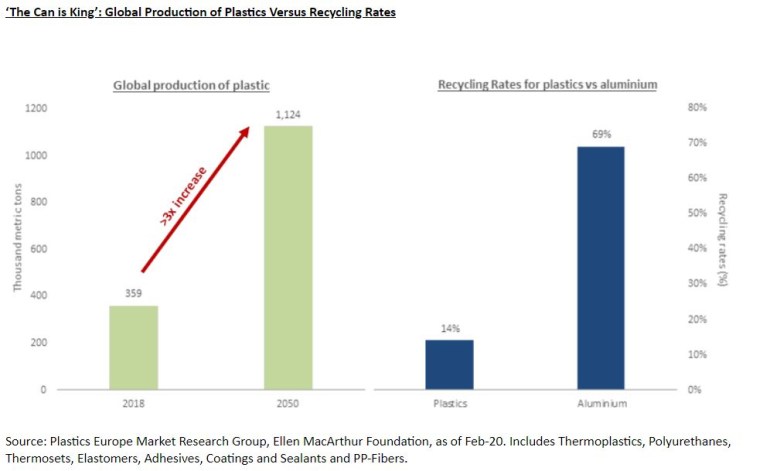

بر اساس پیش بینی های فعلی ، پیش بینی می شود تولید کل پلاستیک بیش از 2050 سه برابر شود ، این در حالی است که در دهه گذشته دو برابر شده است. در مقابل ، 75٪ از کل آلومینیوم تولید شده در طول تاریخ بشر هنوز هم امروزه مورد استفاده قرار می گیرد ، با نرخ بازیافت کل قوطی های نوشیدنی آلومینیوم 69٪. اگرچه کارهای زیادی باید انجام شود تا اطمینان حاصل شود که ما به یک مدل رشد سازگار با محیط زیست – با پیشرفت در پلاستیک های زیست تخریب پذیر و بازیافت آسان تر ، که بخشی اصلی از این انتقال است ، رسیده ایم – واقعیت تا کنون ” قوطی پادشاه است.

(بلومبرگ)

(بلومبرگ)

[ad_2]